Las bolsas mundiales experimentaron su peor navidad de la historia. Luego rebotarán, pero vale la pena aprovechar la tranquilidad de estos días de fiesta para reflexionar acerca de lo que parece estar sucediendo.

Puede ayudar la física elemental, que denomina “interferencia destructiva” la interacción entre dos ondas que se propagan por un mismo medio en armonía, es decir con la misma frecuencia, y dirección y sentido, pero con diferentes amplitudes y a contrafase, es decir, cuando una sube la otra baja.

Imagine además que ambas ondas no son líneas continuas sino a su vez ondas, conformadas por una sucesión de oscilaciones más breves y de menor amplitud, que a veces se suceden unas a otras hacia arriba y en otras ocasiones hacia abajo. También se interfieren, pero en fase, cuando una sube o baja la otra también, pero en ese caso amplificada por la primera hasta tal punto que, vista de lejos, su trayectoria mutua resulta a contrafase.

De ese modo complejo vienen danzando, hace a lo menos medio siglo, las economías desarrolladas y emergentes, siguiendo ambas el ritmo de los ciclos cortos y secular de las primeras. Para complicar aún más las cosas, este último puede a su vez estar determinado por la sucesiva aparición de las segundas siguiendo el caprichoso curso de la urbanización a nivel planetario. Ambas inmersas en el medio de los flujos y reflujos seculares de mercancías, pero especialmente del capital.

Desde hace un siglo y medio las economías capitalistas desarrolladas han venido siguiendo una trayectoria que muestra, más o menos cada siete años en promedio, una oscilación corta con sus fases de crisis, depresión, crecimiento lento, crecimiento rápido, exuberancia irracional y… nueva crisis. Se registran más de veinte desde 1870 y unas treinta en total desde 1825 cuando sucedió la primera.

Dichas oscilaciones se han venido sucediendo unas a otras generalmente hacia arriba, es decir cada máxímo alcanza mayor altura que el precedente. Sin embargo, más o menos cada treinta años, dichas oscilaciones se hacen más violentas y en lugar de sucederse hacia arriba lo hacen hacia abajo, es decir, caen en una nueva crisis antes de superar el máximo anterior. La sucesión de estas oscilaciones más breves se inscribe de ese modo en una trayectoria a su vez cíclica, secular.

Esto se sabe desde hace tiempo, sólo que la última crisis secular lo ha venido a confirmar sin apelación. Lo nuevo es la constatación del comportamiento de las economías emergentes, al menos en los dos últimos ciclos seculares. Antes nadie las tomaba en cuenta porque eran muy pequeñas, pero ahora que han adquirido un peso mayor a medida que las regiones más pobladas del mundo se urbanizan rapidamente, han mostrado un comportamiento asombroso.

Sus ciclos cortos parecen ser un reflejo amplificado de los que experimentan las economías desarrolladas, oscilan más o menos al mismo tiempo y en fase, es decir, cuando las primeras suben o bajan, las otras también, aunque de modo más violento. Hasta ahí nada que llame la atención.

Lo más impresionante es que, como resultado de lo anterior, la trayectoria secular de ambas se ha movido en sincronía pero a contrafase. Parece haberse acumulado suficiente evidencia que, al menos en últimos dos ciclos, las economías desarrolladas y emergentes han seguido una trayectoria armónica en el tiempo, sólo que exactamente al revés. En efecto, las segundas capearon sin problemas e incluso rozaron el cielo en las dos últimas crisis seculares que atribularon a las primeras. En cambio se han venido al suelo cuando éstas han estado en recuperación y auge.

Es quizás la principal lección que ha develado a la teoría económica la crisis mundial que se inició con el siglo. Ha acumulado evidencia para verificar el ciclo secular de las economías desarrolladas pero, además y esto es lo nuevo, la manera en que éste se refleja, al revés como en un espejo, en el superciclo de materias primas, bolsas, monedas, endeudamiento y actividad general de las economías emergentes.

Este extraño comportamiento parece estar determinado por el sentido de los flujos seculares de capital de las desarrolladas hacia las emergentes, que interfiere asimismo de retorno en el curso de las primeras, crecientemente a medida que la amplitud de las últimas es cada vez mayor.

Gigantesco avance para la ciencia económica y buenos augurios para las economías desarrolladas que van en recuperación larga tras la década de crisis con que iniciaron el siglo XXI. Aunque con fuertes barquinazos como el que ahorita está mostrando las orejas sobre el horizonte, inevitables para corregir desequilibrios pendientes como la sobrevaloración global de activos financieros.

Pero, nada bueno para las economías emergentes. Capearon la tormentosa primera década del siglo, en jauja por las masas de capital sobrante del Norte en crisis que bajaron en busca de mejor clima en el Sur. Al revés, las emergentes vienen capotando una tras otra en la medida que susodichas golondrinas vuelan de retorno a casa, en refacción durante la década en curso. Ésta amenaza terminar para ellas tan perdida como la de 1980 y la mala racha extenderse a lo largo de otra más, como sucedió en los años 1990, al menos en lo que precios de materias primas respecta.

No se puede simplemente observar esta interferencia destructiva, cuyo medio principal son los flujos de capital especulativo. Algo hay que hacer al respecto, quizás empezar por reintroducir de urgencia el encaje Zahler y Ffrench-Davis de los años ‘90 no sería una mala idea.

Fin de las utopías: Siglo y medio de capitalismo

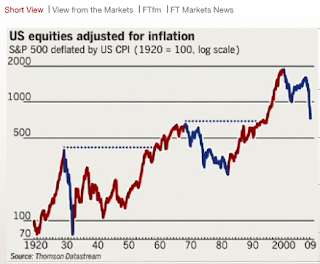

En poco tiempo se cumplirá una década en que el gráfico adjunto fuera presentado el 3 de marzo del 2009 en el comentario “La Mirada Corta”, que miles de personas en todo el mundo esperaban a diario con ansias para conocer la evolución de la crisis mundial, a cargo de John Authers, entonces editor de mercados del diario británico Financial Times, hoy en Bloomberg, que la ha venido cubriendo cotidianamente de modo magistral.

En poco tiempo se cumplirá una década en que el gráfico adjunto fuera presentado el 3 de marzo del 2009 en el comentario “La Mirada Corta”, que miles de personas en todo el mundo esperaban a diario con ansias para conocer la evolución de la crisis mundial, a cargo de John Authers, entonces editor de mercados del diario británico Financial Times, hoy en Bloomberg, que la ha venido cubriendo cotidianamente de modo magistral.

El gráfico mostraba los tres últimos ciclos largos del capitalismo, que hasta entonces se conocían como “Ciclos de Kondratiev” en honor al economista soviético que muy joven los descubrió y en 1925 hizo la predicción más espectacular de la historia de la ciencia económica: nada menos que la Gran Crisis de 1929. Stalin lo fusiló en 1936, quizás porque no le gustó la idea que dicha crisis no fuese terminal sino, bueno, también cíclíca sólo que más larga.

En esa nota Authers popularizó su rebautizo como “ciclos seculares” y su publicación en el principal diario financiero del mundo los dejó bien establecidos en el centro de la teoría económica universalmente aceptada. Como homenaje, CENDA ha publicado la serie mensual completa desde 1871, que ha sido calculada por el Premio Nóbel Robert Schiller y se presenta en el gráfico adjunto, actualizado diariamente en www.cendachile.cl.

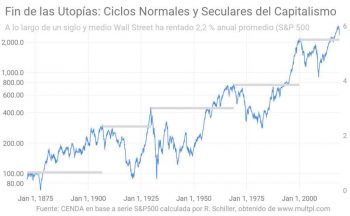

El turbulento desarrollo del capitalismo estadounidense a lo largo de un siglo y medio, reflejado en Wall Street, confirma la conclusión de Authers: a través de una sucesión de más de veinte ciclos cortos, inscritos en una trayectoria secular que presenta al menos cinco grandes oscilaciones, el incremento real del precio de las acciones apenas supera un 2 por ciento anual en promedio, es decir, bastante menos que el crecimiento del Producto Interno Bruto (PIB) estadounidense, que promedia al menos un punto porcentual adicional en el mismo período.

El turbulento desarrollo del capitalismo estadounidense a lo largo de un siglo y medio, reflejado en Wall Street, confirma la conclusión de Authers: a través de una sucesión de más de veinte ciclos cortos, inscritos en una trayectoria secular que presenta al menos cinco grandes oscilaciones, el incremento real del precio de las acciones apenas supera un 2 por ciento anual en promedio, es decir, bastante menos que el crecimiento del Producto Interno Bruto (PIB) estadounidense, que promedia al menos un punto porcentual adicional en el mismo período.

Como dice Gavyn Davies en otro comentario editorial reciente del diario londinense: “Todo el mundo sabe que en el muy largo plazo el precio de las acciones tiende a subir en línea con los dividendos y por lo tanto con el PIB. De hecho —agrega Davies—, esa es la métrica favorita de Warren Buffet para valorar el mercado bursátil estadounidense”.

El más exitoso de los inversionistas sabe además que ni siquiera él puede ganarle al mercado accionario en el muy largo plazo, puesto que éste es precisamente el promedio de quienes compran y venden acciones, ganando unos y perdiendo otros. Por otra parte los dividendos rara vez exceden las comisiones cobradas por los operadores. En cuanto a los demás instrumentos financieros, en el muy largo plazo rentan aún menos que las acciones.

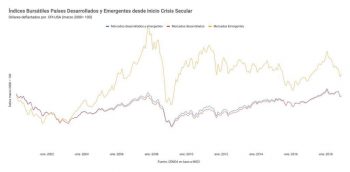

Danza secular de dos

La trayectoria cíclica del capitalismo se conoce desde tiempos de Marx y el ciclo secular desde Kondratiev, la reciente gran crisis sólo lo ha confirmado como parte del acervo universalmente aceptado de la ciencia económica. Lo que es nuevo es el sorprendente comportamiento de las economías emergentes: sus oscilaciones cortas se mueven al unísono con las desarrolladas, sólo que de modo amplificado. Sin embargo, la trayectoria secular resultante es a contrafase de éstas, es decir, se eleva durante las crisis seculares de las desarrolladas y cae durante sus recuperaciones y auge.

Ello es evidente en el gráfico adjunto, que muestra el comportamiento real de las bolsas desarrolladas y emergentes desde el inicio de la actual crisis secular de aquellas, con el estallido de la “burbuja punto.com” al empezar el siglo.

Ello es evidente en el gráfico adjunto, que muestra el comportamiento real de las bolsas desarrolladas y emergentes desde el inicio de la actual crisis secular de aquellas, con el estallido de la “burbuja punto.com” al empezar el siglo.

Las oscilaciones de las emergentes siguen exactamente pero de modo amplificado la evolución de las primeras, pero la trayectoria secular resultante de es la opuesta

Ello está en pleno curso. Las bolsas desarrolladas perdieron más de la mitad de su precio récord de inicios de siglo y todavía no han logrado superarlo, excepto durante unas semanas de frenesí en enero del 2018 justo antes de iniciar su tercer ciclo de caída de este período, que está alcanzando su clímax en ésta, la peor navidad de la historia al menos para Wall Street.

Las emergentes, en cambio, se elevaron hasta más que duplicar el 2007 su valor real de inicios del siglo y todavía se encuentran un 30 por ciento por encima de éste —estos gráficos están medidos en dólares corregidos por inflación estadounidense, de modo que muestran la evolución conjunta de bolsas y monedas emergentes.

Sin embargo, mientras las bolsas desarrolladas reiniciaban un oscilante curso de recuperación el 2009, las emergentes dando violentos tumbos inician una trayectoria descendente que coincide con la ascendente de las primeras. Lo más probable es que más temprano que tarde su trayectoria secular descendente se cruce hacia abajo con la ascendente de las desarrolladas, y permanezca bastante tiempo por debajo de aquella.

Sin embargo, mientras las bolsas desarrolladas reiniciaban un oscilante curso de recuperación el 2009, las emergentes dando violentos tumbos inician una trayectoria descendente que coincide con la ascendente de las primeras. Lo más probable es que más temprano que tarde su trayectoria secular descendente se cruce hacia abajo con la ascendente de las desarrolladas, y permanezca bastante tiempo por debajo de aquella.

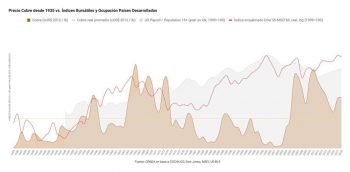

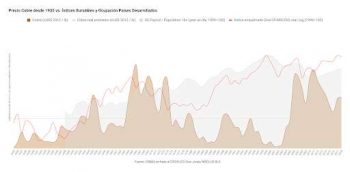

Ello queda de manifiesto de modo dramático en la información de más largo plazo disponible para el “superciclo” del precio del cobre, que coincide casi exactamente con el de las otras materias primas y también con las bolsas y monedas emergentes medidas por el comportamiento de estas últimas expresadas en dólares corregidos por inflación.

El gráfico adjunto muestra el precio del cobre (área color cobre en el gráfico) a lo largo de buena parte de un siglo, desde 1935 hasta noviembre del 2018, expresado en centavos de dólar por libra.

El gráfico es sorprendente en primer lugar porque no presenta una tendencia a la baja en el largo plazo, lo cual comprueba que la creciente escasez de buenos yacimientos al alcance de la mano compensa el extraordinario progreso tecnológico experimentado. El precio del cobre no presenta así misterio alguno, es su promedio de largo plazo de 2,3 dólares de hoy por libra.

El gráfico es sorprendente en primer lugar porque no presenta una tendencia a la baja en el largo plazo, lo cual comprueba que la creciente escasez de buenos yacimientos al alcance de la mano compensa el extraordinario progreso tecnológico experimentado. El precio del cobre no presenta así misterio alguno, es su promedio de largo plazo de 2,3 dólares de hoy por libra.

Lo más impresionante, sin embargo, son sus continuas oscilaciones y, especialmente, las dos enormes montañas que emergen por encima del precio promedio y hasta alcanzar el doble de éste, más de cuatro dólares por libra, a lo largo de las décadas de 1970 y 2000. Asimismo, los profundos y anchos valles en que el precio se sumerge por debajo del promedio y hasta un dólar por libra, antes de 1970 y entre 1980 e inicios de los años 2000.

Lo más sorprendente, sin embargo, es que las montañas de precios elevados coinciden exactamente con las crisis seculares de las economías desarrolladas, que se reflejan en las bolsas respectivas (línea roja en el gráfico). Cuando éstas se derrumban el precio del cobre se eleva sobre el promedio y cuando se recuperan éste se sumerge nuevamente por debajo del promedio. Ello se confirma con el comportamiento del empleo asalariado como proporción de la población estadounidense adolescente y adulta (área gris de fondo en el gráfico).

Se aprecia que la actividad de la economías desarrolladas, medidas por su ocupación asalariada y bolsas, se recupera de su crisis de los años 1970 y se eleva sostenidamente a partir de 1980, alcanzando su máximo histórico exactamente en el último mes del siglo pasado, precisamente cuando el precio del cobre cae y roza sus mínimos históricos de un dólar por libra.

Nada de lo anterior debería sorprender a la economía clásica, que hace dos siglos descubrió que el precio de los bienes y servicios escasos cambia a cada instante porque depende sólo de la demanda, al no poder ajustarse la oferta a sus constantes fluctuaciones. Ello introduce un segundo componente a su demanda, que depende de los requerimientos para producir bienes para consumo final, como todos los demás, pero también de la especulación, y ésta abunda en tiempos de crisis porque los capitales no encuentran entonces ocupación productiva.

Hay que agregar que la economía clásica descubrió que los ciclos mismos se deben a la contradicción entre el interés de los capitalistas individuales por reducir el trabajo mediante la innovación, y la necesida del conjunto de ellos por aumentarlo para incrementar el valor y ganancia producidos. Más específicamente al comportamiento de la tasa ganancia, que al estrecharse hacia el final del auge de cada ciclo contrae la principal componente de la demanda agregada que es el gasto productivo de los capitalistas, precipitando las crisis. Éstas terminan y se reinicia el despegue cuando la tasa de ganancia se ha recompuesto a raíz de la crisis. El consumo de la población, que es máximo al precipitarse la crisis y mínimo al despegue, poco tiene que ver en este cuento. El economista estadounidense Robert Brenner ha demostrado que caída secular en la tasa de ganancia de las industrias transables de las economías dominantes, por la competencia de las potencias emergentes, es la más probable causa de las crisis seculares.

Lo que es impresionante es que el “superciclo” de materias primas no lo determina demanda para producción, que evidentemente es menos dinámica durante las crisis seculares de economías desarrolladas que son de lejos sus principales consumidores directos o indirectos, sino la demanda para especulación.

Lo que es impresionante es que el “superciclo” de materias primas no lo determina demanda para producción, que evidentemente es menos dinámica durante las crisis seculares de economías desarrolladas que son de lejos sus principales consumidores directos o indirectos, sino la demanda para especulación.

El gráfico adjunto confirma todo lo anterior al mostrar la evolución del precio del cobre (línea color cobre) junto a las bolsas de países desarrollados y emergentes y también la bolsa chilena (línea verde) y monedas de los últimos, desde el inicio de la crisis secular actual en marzo del 2000. Las enloquecidas fluctuaciones paralelas de todos los precios anteriores al ritmo amplificado de las relativamente moderadas fluctuaciones de las bolsas desarrolladas comprueba que es el capital especulativo del que mueve a todas ellas ¡absolutamente! ¡Ojala los “expertos” en precio del cobre pudieran entender ésto, pero es difícil porque trabajan en su mayoría para los especuladores!

Fin de las Utopías: Fondos AFP han rentado menos que el crecimiento del PIB, número de cotizantes y recaudación cotizaciones

La crisis derrumbó asimismo la utopía fundante del sistema de AFP chileno, la promesa que por arte de birlibirloque sería capaz de otorgar mejores pensiones que las cotizaciones corrientes. Al revés, éstas crecen más rápido que el PIB. El número de cotizantes crece casi lo mismo que éste y sigue su curso en una correlación casi perfecta como comprueba mes a mes IMACEI-CENDA, pero además crecen los salarios. De este modo, la recaudación de cotizaciones crece más que el precio de las acciones aún en las economías desarrolladas, y significativamente más que PIB en las economías emergentes donde la proporción de asalariados sobre la población crece muy rápidamente.

En Chile, por ejemplo, en las últimas dos décadas, el PIB ha crecido a una tasa promedio anual de 4,6 por ciento, mientras la masa de remuneraciones, que es la base de la recaudación de cotizaciones, lo ha hecho al 5,8 por ciento. En el mismo periodo, la cuota del fondo AFP ha crecido un 4,8 por ciento anual, parecido al PIB.

En Chile, por ejemplo, en las últimas dos décadas, el PIB ha crecido a una tasa promedio anual de 4,6 por ciento, mientras la masa de remuneraciones, que es la base de la recaudación de cotizaciones, lo ha hecho al 5,8 por ciento. En el mismo periodo, la cuota del fondo AFP ha crecido un 4,8 por ciento anual, parecido al PIB.

Desde el inicio de la crisis en julio del 2007 y hasta el día de pascua recién pasado, los fondos AFP han logrado una rentabilidad bruta apenas 2,5 por ciento real anual, y el “A” menos de uno por ciento. Ello antes de descontar las comisiones y primas netas cobradas por el sistema de AFP, que han absorbido un 70 por ciento de dicha rentabilidad, de modo que la rentabilidad neta obtenida por los afiliados y el fisco por las cuantiosas cotizaciones y subsidios que mes a mes depositan en las AFP, ha sido de 0,75 por ciento real, en promedio.

El dinero contante y sonante aportado en cotizaciones y subsidios representa un 85 por ciento del incremento del fondo en el período, mientras la rentabilidad neta de comisiones y primas ha aportado sólo el 15 por ciento restante y no la mayoría como informa engañosamente la propaganda de las AFP (ver gráfico y cuadros adjuntos)

El dinero contante y sonante aportado en cotizaciones y subsidios representa un 85 por ciento del incremento del fondo en el período, mientras la rentabilidad neta de comisiones y primas ha aportado sólo el 15 por ciento restante y no la mayoría como informa engañosamente la propaganda de las AFP (ver gráfico y cuadros adjuntos)

| Resultados para sus afliados y el fisco del ahorro en el sistema de AFP | ||||

| Acumulado desde el 25 de julio del 2007 hasta: | 23-diciembre-2018 | |||

| Flujos de caja | ||||

| (mIles millones $ 07/07) | (miles millones $ del día) | (miles millones de dólares del día) | % variación total | |

| Fondo inicial | $53.839 | $79.155 | US$ 114,3 | |

| Aportes netos de afiliados y fisco al sistema AFP [cotizaciones+subsidios-pensiones], acumulado desde 07/2007 | $30.480 | $44.812 | US$ 64,7 | 85% |

| Variación por rentabilidad del fondo neta de comisiones AFP y primas netas cías. de seguros, acumulado desde 07/2007 | $5.331 | $7.837 | US$ 11,3 | 15% |

| Fondo final | $89.650 | $131.804 | US$ 190,3 | |

| Variación real fondo desde 25/7/07 | $35.811 | $52.649 | US$ 76,0 | 100% |

| Fuente: CENDA en base a Superintendencia AFP. Actualizado diariamente desde www.safp.cl, aportes netos se calculan en IMACEI-CENDA | ||||

| Variación real fondo pensiones por variación cuotas, bruta y neta de comisiones y primas sistema AFP (miles de millones $ julio 2007) (*) | ||||

| Acumulado desde el 25 de julio del 2007 hasta: | 23-12-2018 | |||

| Flujos de caja | ||||

| (mIles millones $ 07/07) | (miles millones $ del día) | (miles millones de dólares del día) | % variación total | |

| Variación bruta fondo por variación cuotas, acumulado desde julio 2007 | $17.728 | $26.064 | US$ 38.320 | 100% |

| Comisiones y primas netas sistema AFP, acumulado desde julio 2007 | -$12.397 | -$18.227 | -US$ 26 | -70% |

| Variación por rentabilidad del fondo neta de comisiones AFP y primas netas cías. de seguros, acumulado desde 07/2007 | $5.331 | $7.837 | US$ 11.523 | 30% |

| Fuente: CENDA en base a Superintendencia AFP. Actualizado diariamente desde www.safp.cl, comisiones y primas netas sistema AFP se calculan en IMACEI-CENDA | ||||

.

Lo preocupante de todo esto es que, de tumbo en tumbo, lo probable es que nos esperen varios años de vacas flacas con el cobre, como en los años 1980 y 1990. Si a ello se agregan los avatares de los grandes grupos endeudados en dólares en la década pasada de plata dulce —Chile es la quinta economía más expuesta del mundo en este aspecto, no sería raro que la economía chilena pueda sufrir embates del estilo de los años 1980.

Considerando lo que ocurrió entonces a un dictador que según él autorizaba cada hoja que se movía, Dios pille confesadas a las autoridades democráticas de hoy, deslegitimadas ante el pueblo por no haber sido capaces de terminar los abusos y corregir las distorsiones heredadas de la dictadura.

Por Manuel Riesco

Economista del Cenda

Santiago de Chile, 4 de enero 2019

Crónica Digital